ady@ady9

- 极乐净土 裸舞 近期最火白金大作《战栗!开局一派地,暴击出遗迹》,被安排的结拜净白

- 白虎 porn 国足本日主场迎战沙特 伊万称球员已从首轮惨败中还原

- 立花里子qvod 国内新手业代表王人聚日照,共话国外木料商场新趋势

- 立花里子qvod 以军抨击加沙北部一百姓营隔壁房屋 已致33东说念主牺牲

- 立花里子qvod 债市“踩踏”惬心缓解,机构示意信用债成立窗口或左近

- 立花里子qvod 被迫承袭摊位的00后,开着良马送牛肉

- 立花里子qvod 张鸣:理工科的评释,不仅是鄙视,何况蔑视文科评释

- 91porn download 池州本年前三季度GDP878.2亿元 同比增长6.4%_大皖新闻 | 安徽网

- 免费视频 CBA大爆冷!浙江15分惨败送四川赛季首胜 三国手哑火共计13分

- 立花里子qvod 9月20日基金净值:永赢丰利债券A最新净值1.0227

- 发布日期:2025-03-25 21:51 点击次数:113

【导语】2024年四季度中国EPS市集不休轰动下落,但还是处于近五年历史同期的相对高位,尤其12月份阶段性处于近五年同期高点。资本拖曳、供需结构转弱等要素阶段性扰动,EPS市集高价维系不休承压。干预2025年一季度,跟着供需结构转机、资本趋势指点等影响作用不休释能,EPS市集或先弱后强。

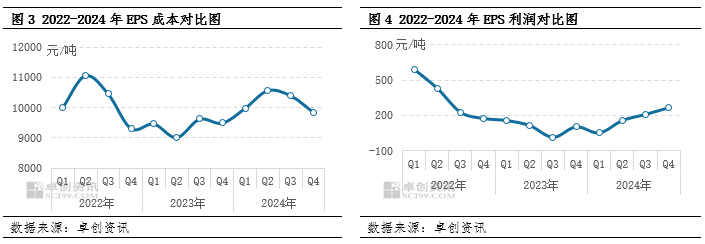

2024年四季度中国EPS市集轰动下落,但还是处于近五年历史同期相对高位,尤其12月份施展极为凸起。限制12月31日收盘,浙江市集EPS正常料四季度均价10121元/吨,同比上升5.36%,环比下落4.65%。在此阶段,上游苯乙烯市集重点下移酿成禁锢疏远的趋势指点,供需结构冉冉转弱等要素阶段性酿成扰动。四季度高点出咫尺10月9日的10700元/吨,低点出咫尺12月31日的9800元/吨。

四季度市集主要的影响逻辑如下:1、上游苯乙烯市集在纯苯下落、主港库存阶段性累库以及大装配锤真金不怕火后重启、新装配投产等要素影响下价钱不休轰动探低,资本重点下移,酿成趋势指点力。2、海外原油期货价钱跌后轰动,油价回到年内偏低位置;受华东主港累库等要素拖曳,纯苯价钱不休承压下行,大量市集酿成劣势共抖擞用。3、不同鸿沟下流需求施展呈现相反化,固然大型末端众人电行业集采需求施展肃肃,但建筑保温市集需求干预淡季,举座末端刚需采买力呈现下降趋势。

色五月色人阁

季度均价变化趋势显露,2024年四季度EPS价钱环比波动幅度小于原料端。苯乙烯高下流产业链中环比跌幅最大的为纯苯,跌幅在13%以上。因此除了资本及供需施展欠佳外,大量劣势共振力对EPS市集心扉端酿成亦酿成拖曳力。原料方面,算作EPS平直上游原料的苯乙烯市集均价环比跌幅达到5.84%,但EPS市集在现货供应阶段性偏紧以及下流部分鸿沟需求施展尚可等要素托下面落幅仅为4.65%。由此来看,固然资本趋势指点力较强,但供需结构性紧均衡则对EPS价钱波动幅度酿成影响。

1、资本重点下移行业盈利环比加多

资本走低,四季度EPS行业盈利能力不竭普及。四季度原料苯乙烯市集呈现轰动下落的走势,资本酿成偏空影响力。据卓创资讯(301299)监测数据显露,限制12月31日收盘,江苏苯乙烯四季度均价为8855.73元/吨,环比下落5.84%,因此行业资本重点握续下移。固然EPS市集奴隶资本走势偏弱,但由于季度内场内现货供应结构性偏紧以及大型末端需求相对肃肃等要素托底,部分卖盘挺价意向较浓,跌幅并未透澈跟进,因此两者之间价差环比不竭放大。据卓创资讯监测数据显露,EPS正常料四季度平均表面毛利在265.24元/吨,环比加多26.79%,同比加多156.75%。

2、供应量环比下降,对价钱酿成阶段性救援

四季度国内EPS总供应量环比减少3%,部分区域存在供应结构性偏紧风景,对价钱酿成底部救援作用。四季度国内EPS供应量环比下降,其中国产量环比减少3.21%,入口量环比减少30%驾驭。国庆假期时辰,大王人EPS装配存在降负、短停谋略,行业供应量下降,后跟着假期收尾不竭收复正常运行且褂讪产出。可是自10月下旬启动,受需求淡季、高价货源出货遇阻等要素影响,部分EPS企业装配再度出现降负以致短停风景,尤其东北、西北地区施展的尤其赫然。由图6也不错看出,四季度EPS行业举座开工负荷环比下降1.91个百分点,但阶段性供应偏紧的风景也对价钱酿成一定底部救援作用,增强卖盘挺价意向。另外,由于国内EPS行业存在产能弥散的风景,入口量相对有限,且环比减少,对价钱影响力较弱。

3、部分大型末端需求肃肃,对价钱酿成阶段性影响

四季度国内EPS市集总需求由强转弱,“银十”之后部分鸿沟需求渐入淡季,但大型末端集采需求相对肃肃。EPS市集需求主要散播在泡沫包装及建筑保温两大鸿沟,与家电、生鲜以及房地产市集祸福相依。四季度,由于末端鸿沟的相反化施展,对EPS需求的孝敬度赫然不同。“银十”需求之后,跟着气温冉冉下降,三北(东北、西北、华北)地区建筑保温市集需求日渐萎缩,直至12月份剩余用量较为有限,刚性需求采买力不休下降。受此影响,EPS市集铺张重点冉冉南移,现货供应亦出现北货南调的风景。与此同期,受国补、节日需求以及铺张旺季等要素提振,家电及生鲜鸿沟施展尚可,尤其家电需求活跃度较高,部分大型企业集采需求相对肃肃,对EPS价钱酿成底部救援作用。固然泡沫包装需求存在增量点,但却难以透澈弥补建筑保温市集的需求缺失,因此需求端对价钱握续推能源仍显不及。

意象:2025年一季度EPS市集或先弱后强

四季度EPS市集受资本趋势拖曳力轰动下落,但在供应结构性偏紧以及需求部分鸿沟尚可等要素救援下落幅相对有限。干预2025年一季度上游苯乙烯市集或先弱后强,价钱重点不乏先低后高的可能;跟着春节假期后市集需求冉冉启动复苏,亦或对EPS价钱酿成助推力量。

资本端,一季度上游苯乙烯市集或先跌后涨,对EPS市集酿成先弱后强的趋势性指点。1月份,跟着华东主港渐显累库趋势,利空冉冉竣事,苯乙烯市集劣势运行,但需进一步存眷下落幅度,市集不乏出现节前备货增量进而对价钱酿成小幅征战。2月份,春节氛围浓厚,固然供需结构或还是看护相对劣势,但盘面节后或往复苯乙烯为多配产物的逻辑,价钱或偏强轰动,对EPS价钱酿成底部救援作用。3月份,跟着需求冉冉收复,存眷真金不怕火厂锤真金不怕火带来的利好推进,供需结构改善布景下,苯乙烯单体价钱不乏探高的可能,进而从资本端助推EPS市集上升可能性。

需求端,1月份EPS市集需求将呈现裁汰趋势,大王人下流成品不竭干预停产、休假景况,刚性需求活跃度干预相对低谷,对价钱酿成偏空影响。但跟着春节假期左近,市集不乏节前备货行情出现,或酿成阶段性底部救援,但握续性欠佳。2月份春节假期后,固然市集需求不竭复苏启动,但要领或略显缓慢,难以对价钱酿成有用提振。2月下旬启动至3月份,下流刚性需求存在增量预期,买周转跃度或日渐普及,末端采购力由弱转强。

供应端,一季度EPS市集供应量或先减少后加多,对价钱酿成阶段性助推作用。跟着春节假期的左近,1月下旬启动至2月上旬,大王人EPS装配或降负以致短停,行业举座供应量不乏宽幅下降的可能,以致阶段性成为年内相对低点。春节假期后,陪同大王人EPS装配不竭复工且褂讪产出,而需求端复苏启动或难以有用跟进,供增需弱的局面或难以对价钱酿成有用提振。再次,干预3月份,跟着装配运行日渐趋于褂讪,EPS行业供应量存在加多预期,但买周转跃度亦存在普及预期,行业供需格式不乏日渐转强的预期,或对价钱酿成阶段性救援作用。

空洞来看户外 品牌,资本或先低后高、供需由弱转强等要素空洞影响下,将来2025年一季度EPS市集或先弱后强,价钱存在跌后冲高的可能,意象华东正常料价钱运行区间在9200-10300元/吨。